Vencido el primer plazo, 15 de septiembre, y sin “monto” definido, sigue el primer debate, con límite al próximo jueves, 25 de septiembre, para aprobar en Comisiones Conjuntas la distribución del gasto del Presupuesto General de la Nación, PGN, 2026. Es también la oportunidad para definir el futuro del proyecto de Ley de Financiamiento, por $26.3 billones. Como el PL está radicado en conexión y complementariedad con el PGN, su discusión corresponde a las cuatro comisiones económicas que, en este primer debate, decidirán sobre el PGN y organizarán el trámite del Financiamiento.

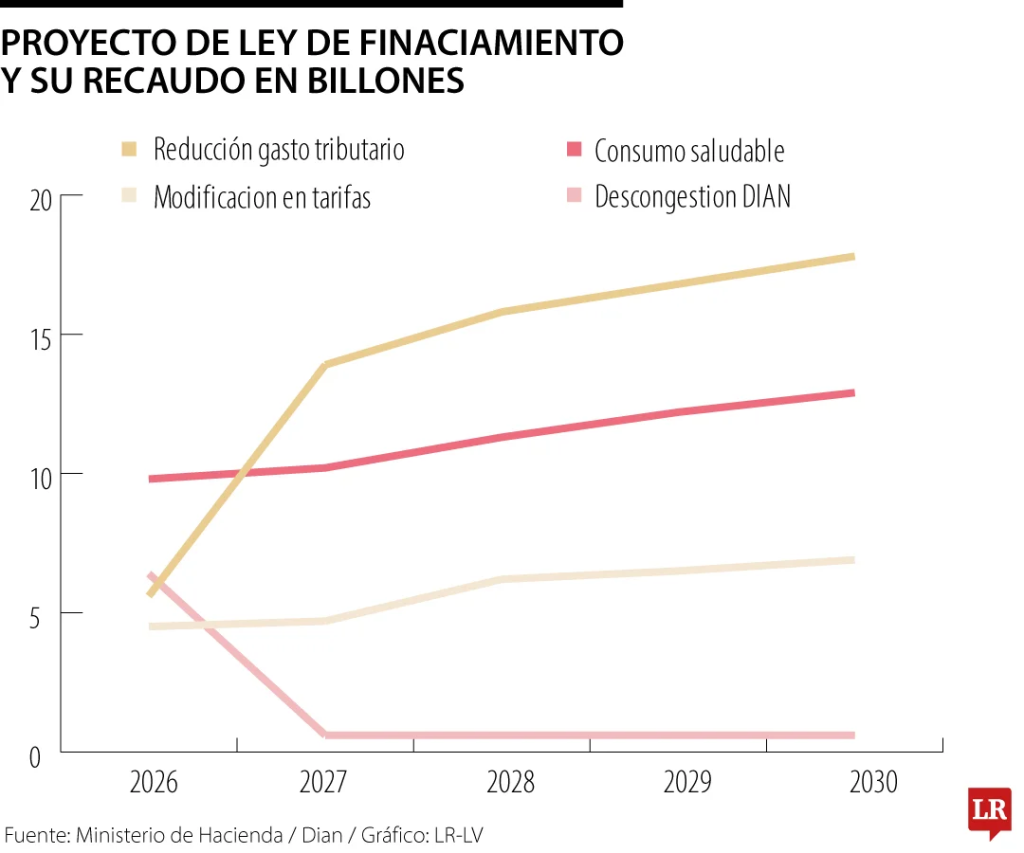

Los $26.3 billones, 1.4% del PIB, se buscan combinando cuatro estrategias: i) reducir el gasto tributario, eliminando o reduciendo exenciones y deducciones, para alcanzar $5.6 billones el primer año y volverlo estrategia permanente, para $17.8 billones en el 2030, ii) ajustes tarifarios en renta, patrimonio, ganancias ocasionales y consumo, para $4.5 billones ahora y $6.9 billones en el 2030, iii) consumo saludable, para $9.8 billones que llegaran a $12.9 billones en el 2030, y iv) mejoras administrativas de la Dian, para $6.4 billones en corto plazo y solamente $0.6 en adelante.

Tres temas son sensibles en este proyecto de Ley: i) reducir las desigualdades, ii) fortalecer la transición energética, y iii) estimular el consumo saludable.

La Dian ha fracasado en reducir las desigualdades, el coeficiente Gini es prácticamente el mismo, antes y después de impuestos. La Ley 2277/22 iba en la dirección correcta, tarifas subieron y se entregaron herramientas para mejorar la fiscalización, sin embargo, la modernización tecnológica quedo en deuda y el híbrido de activos e ingresos entre personas naturales y jurídicas persistió. La renta de origen corporativo sigue siendo la principal fuente de ingresos, aproximadamente 80% del recaudo del impuesto de renta. Las sociedades, de todo tamaño, siguen llenas de activos improductivos cuyo beneficiario final es una persona natural, cuyos ingresos y gastos se mimetizan con las cuentas de la sociedad.

El proyecto de Ley eleva en un punto, llevándola a 29%, la tasa de tributación para personas naturales con ingresos hasta $17 millones mensuales, y en 2 puntos los ingresos superiores, dejando la más alta en 41%, para ingresos individuales mayores a $128.6 millones mensuales. Hace lo mismo con el impuesto al patrimonio, incrementándolo a partir de un neto de $1.991.900.000, excluyendo la vivienda principal. Hasta ahí, bien, pero… queda la tarea de que la Dian identifique y situé en el beneficiario final todos aquellos activos improductivos a nombre de personas jurídicas, así como no permita deducciones de gastos relacionados con esos bienes.

Eso no se hace con el “ridículo” formulario circulado por la Dian en 2023 entre conjuntos residenciales, para identificar a quienes tenían más de 5% de copropiedad. Los grandes conjuntos campestres residenciales en los que predomina la propiedad en personas jurídicas, localizados en Anapoima, Rionegro, Ricaurte, El Retiro, Mesa de loa Santos, Sur de Cali, Castillo Grande y otras áreas del país, con predios valorados comercialmente por encima de $10.000 millones y catastralmente por $1.000 o $2.000 millones, nunca tienen más de 5% de la copropiedad, es el valor individual el que interesa, así como vehículos aéreos, fluviales y terrestres de uso familiar y otro tipo de activos. Esa tarea está pendiente de hacer y no da espera.

La transición energética es el segundo eje o tema sensible e incluye varios aspectos: i) el IVA de combustibles, como parte de la estrategia de reducción del gasto tributario y en la perspectiva de estimular la sustitución de gasolina y Acpm por una movilidad eléctrica, ii) el IVA a vehículos híbridos, como estrategia de promoción de la movilidad eléctrica, iii) gravamen especial a la extracción de petróleo y carbón, que incluye recibir algo de la renta diferencial generada en el mayor precio internacional y ayudar a cubrir los costos ambientales y externalidades negativas, iv) mayor tarifa en el impuesto al carbono, y v) la exención de IVA y la creación de un bono como estímulo a la generación de energías no convencionales.

Fomentar el consumo saludable es el tercer eje de interés del proyecto de ley, cubre las medidas de desestímulo al consumo de bebidas y licores, con algún grado de alcohol, los sustitutos al tabaco, y reducir la dependencia de gasolina y Acpm. El tema polémico será el dejar de considerar la cerveza como alimento y resaltar su contenido de alcohol, así solamente sea 4,5 o 6 grados y no los 11 del vino, igual es alcohol y origen de riñas en tiendas de barrio y hogares de diversos estratos, así como de accidentes de tránsito.